.svg)

Private debt (Dette privée)

15/12/2025

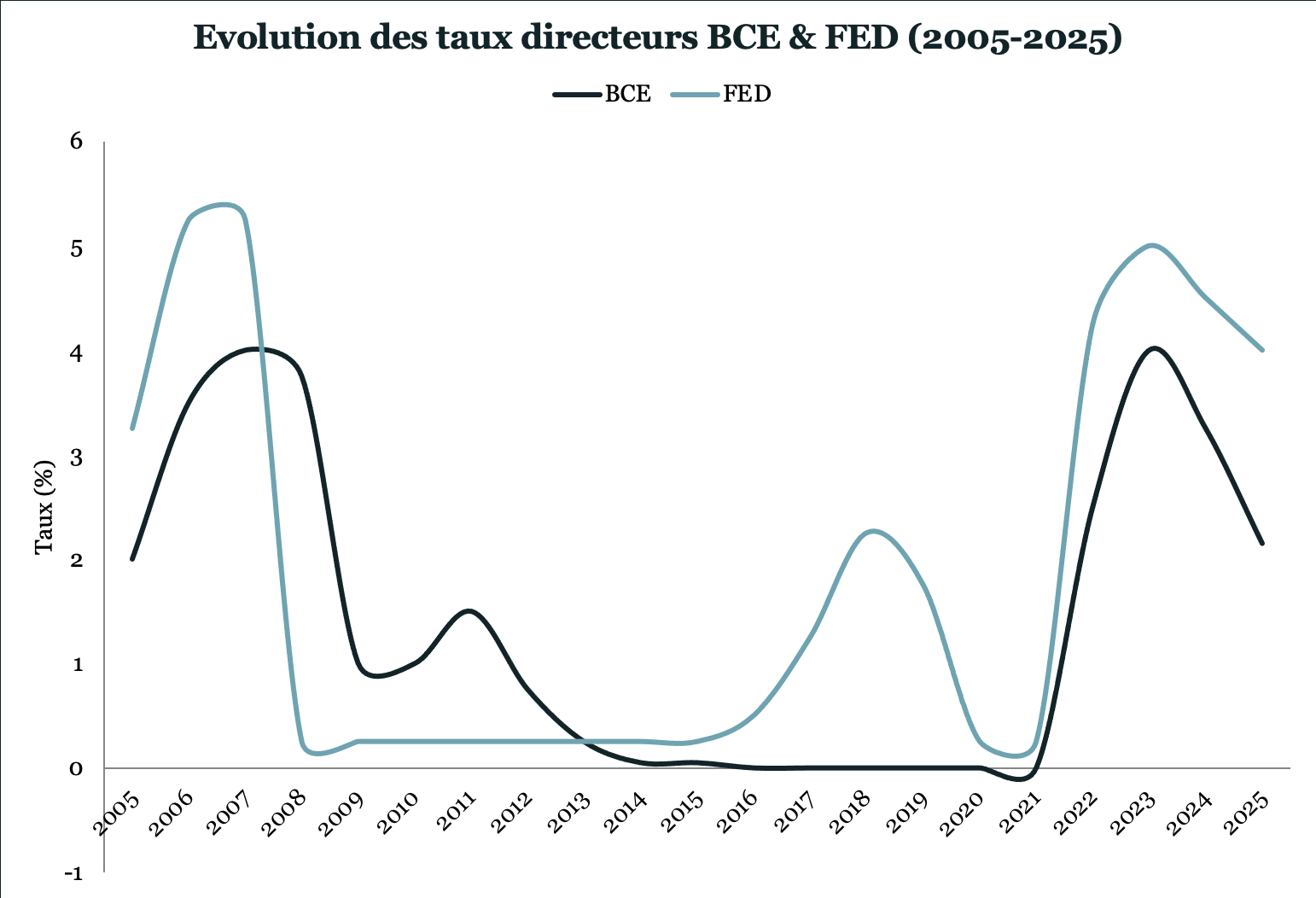

Après trois années dominées par une remontée brutalement orchestrée des taux directeurs, la normalisation monétaire engagée en 2025 par la Banque centrale européenne et la Réserve Fédérale marque un changement important pour les marchés financiers. Cette inflexion, longtemps attendue, a suscité de nombreuses interrogations quant à son impact sur la dette privée, secteur devenu, au fil de la dernière décennie, un pilier incontournable du financement des entreprises non cotées.

Contrairement aux craintes exprimées par certains, cette baisse ne provoque pas de choc majeur pour le crédit privé. Elle reconfigure néanmoins certaines dynamiques, notamment en matière de rendement, de concurrence bancaire et d’allocation institutionnelle. Au-delà des premières impressions, une lecture nuancée s’impose.

La première conséquence de l’assouplissement monétaire est immédiate : la réduction du coût du financement pour les emprunteurs. La grande majorité des prêts privés étant indexée sur des taux de référence à court terme (Euribor, SOFR, SONIA) la baisse des taux directeurs se traduit donc par une diminution mécanique du coût de la dette pour les entreprises.

Cet allègement de la charge d’intérêt constitue une bouffée d’oxygène, particulièrement pour les sociétés ayant subi de plein fouet la hausse des coûts de financement en 2022 et 2023. Beaucoup ont dû absorber des coupons dépassant 8 à 10 %, un niveau inédit depuis la crise financière de 2008. Avec la détente récente, la pression sur le cash-flow opérationnel s’atténue : les marges de manœuvre se desserrent, les ratios de couverture se stabilisent, et les scénarios de non-respect des covenants s’éloignent.

Les prêteurs, eux, y voient un signal rassurant : moins de tension opérationnelle, donc moins de risque de défaut. Le lien entre coût de la dette et probabilité de sinistre reste l’un des fondamentaux du marché du crédit. La baisse des taux réduit la pente du risque sans remettre en cause l’équilibre global du couple rendement/risque.

Ainsi, à court terme, l’impact de la politique monétaire est clairement positif pour la santé des portefeuilles existants. Cette dynamique est d’autant plus notable que plusieurs faillites retentissantes courant 2025, First Brands et Tricolor notamment, ont contribué à rappeler l’importance d’une structuration rigoureuse des opérations. La détente monétaire apaise donc un contexte où la prudence reste de mise.

Si la baisse des taux est une bonne nouvelle pour les entreprises emprunteuses, elle se traduit mécaniquement par une érosion modérée du rendement pour les investisseurs. L’essentiel des prêts privés étant à taux variable, l’ajustement du taux de référence réduit le coupon servi. Le phénomène reste cependant contenu pour deux raisons :

Les rendements se normalisent donc, sans rejoindre toutefois les niveaux du crédit coté. Le crédit privé reste, pour l’investisseur institutionnel, une classe d’actifs rémunératrice, décorrélée, et potentiellement protectrice contre la volatilité des marchés publics. La compression n’altère pas la logique économique du segment, elle reflète simplement un retour à un environnement plus équilibré, où le “taux sans risque” redevient compatible avec des conditions de crédit normales.

La plus grande interrogation suscitée par la baisse des taux concerne le jeu concurrentiel entre prêteurs privés et établissements bancaires. Lorsque les taux directeurs baissent, les banques traditionnelles bénéficient d’un coût de financement plus faible, ce qui peut les inciter à redevenir plus compétitives en prix et en levier.

Dans les faits, la dynamique est plus nuancée. Une partie du marché, le upper mid-cap notamment, voit les banques revenir sur certains financements simples, où la structuration est facile et les cash-flows prévisibles. Ce segment a historiquement oscillé entre banque et dette privée en fonction des cycles de taux. La baisse actuelle réactive ce mouvement, sans toutefois ramener le système à la situation pré-2008, époque où les banques dominaient largement le crédit privé.

Mais dans de nombreux domaines, les prêteurs privés conservent un avantage structurel :

De plus, les exigences prudentielles imposées par Bâle III puis Bâle IV, continuent de limiter la capacité des banques à financer des entreprises non cotées ou à effet de levier élevé. A long terme, le rééquilibrage reste donc partiel : les banques reviennent, mais la dette privée s’est durablement installé comme acteur clé du financement mid-market.

Pour les assureurs, fonds de pension et fonds souverains, la baisse des taux modifie certains arbitrages, mais ne remet pas en cause l’attrait du crédit privé, et ce pour plusieurs raisons :

L’appétit des investisseurs se maintient donc, même si certains rééquilibrent leurs allocations vers des segments plus core (senior secured, infrastructure debt, asset-backed) au détriment de poches plus risquées (auto subprime, supply-chain finance non contrôlé, specialty finance à collatéral opaque).

La baisse des taux n’efface pas les enseignements tirés de quelques défauts retentissants observés récemment. Elle peut même encourager les investisseurs à renforcer leur discipline dans les segments les plus exposés. Les incidents observés dans les financements adossés à des plateformes (receivables, inventory finance, chaînes d’approvisionnement) ont mis en lumière des risques de gouvernance, de traçabilité des collatéraux et de contrôle opérationnel. Ils ne remettent pas en cause le socle du crédit privé core, mais incitent les prêteurs à mieux segmenter les risques. Dans cette perspective, les fonds de dette privée :

La baisse des taux est donc absorbée par un mouvement parallèle de professionnalisation accrue du marché, un phénomène déjà à l’œuvre depuis plusieurs années.

La baisse des taux directeurs n’a, jusqu’à présent, entraîné aucun impact majeur sur la dynamique fondamentale du crédit privé. Elle introduit une transition douce marquée par :

Ainsi, loin de fragiliser cette classe d’actifs, la normalisation monétaire pourrait contribuer à la consolider : un environnement de taux extrêmes, qu’ils soient très bas ou très hauts, tend toujours à générer des déséquilibres. Un retour vers un niveau intermédiaire, cohérent avec la croissance potentielle et l’inflation maîtrisée, crée au contraire un terrain propice à la stabilité du crédit privé. Le segment ne se retrouve donc ni surévalué, ni sous pression. Il retrouve simplement une forme de normalité. Et dans un univers financier en permanente mutation, la normalité est parfois la meilleure des nouvelles.