.svg)

Private debt (Dette privée)

14/10/2025

Depuis 2022, le marché du private equity traverse une phase de tension. En effet, les sorties sont ralenties (IPOs fermées, cessions industrielles moins nombreuses, acheteurs plus prudents) et les valorisations sont figées, les fonds différant les arbitrages plutôt que d’inscrire des décotes. Les distributions aux LPs ont donc fortement chuté et de nombreux investisseurs institutionnels voient leur net cash flow devenir négatif depuis 18 à 24 mois. Si elle joue un rôle stabilisateur et ramène la confiance, la récente baisse des taux directeurs n’est pas suffisante, le coût de la dette restant dissuasif pour les LBO de taille moyenne.

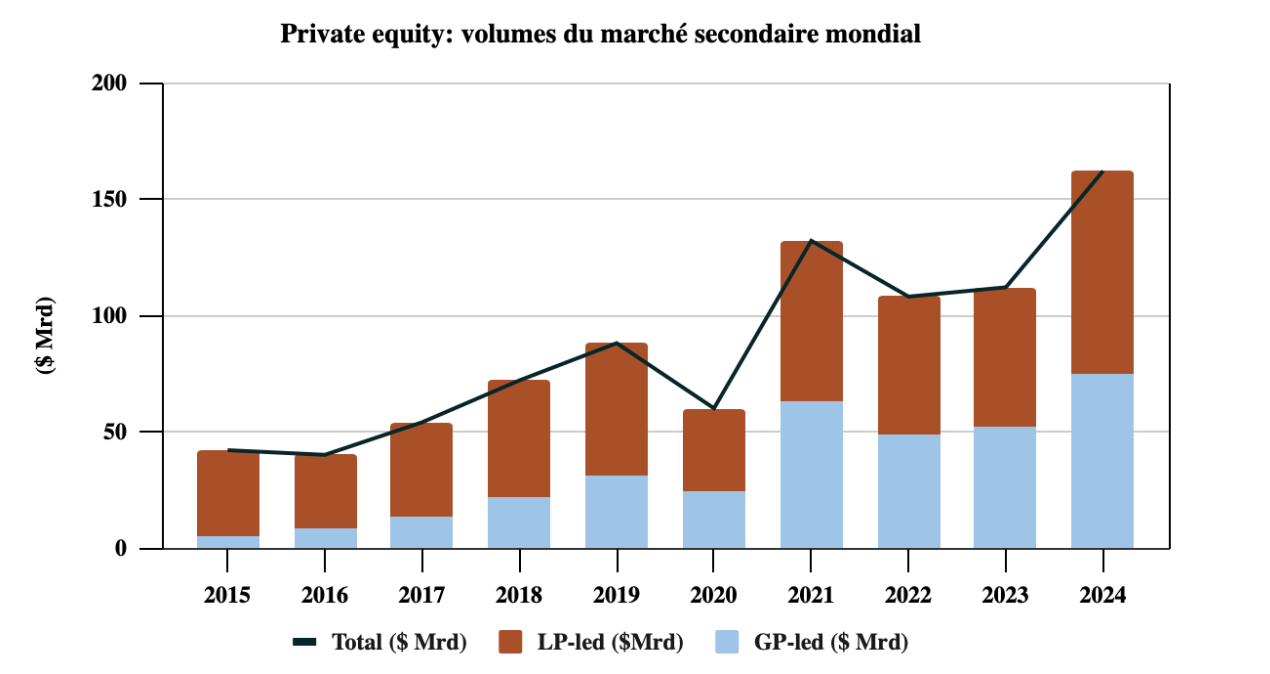

Après deux années sous contrainte de liquidité, le marché secondaire s’est envolé l’année dernière (il a doublé depuis 2019) avec une novation récente : les transactions GP-led représentent désormais la moitié de ce marché. Ce marché offre en effet aujourd’hui le meilleur couple rendement / liquidité relative des marchés privés, en donnant un accès immédiat à des portefeuilles mûrs, une bonne visibilité sur les cashflows, et livrant un rendement net à deux chiffres.

Dans le contexte de baisse progressive des taux, les rendements bruts baisseront probablement d’1 à 2 points, mais la prime de liquidité demeurera importante. Pour les investisseurs crédit, les produits NAV-backed / preferred equity constituent un complément à la dette privée traditionnelle, avec un rendement comparable mais mieux garanti.

La dette privée en bénéficie largement, car peut intervenir sous deux formes principales :

Les gérants peuvent ainsi recourir à des NAV-based loans ou à des tranches de dette préférentielle pour distribuer partiellement de la liquidité à leurs investisseurs, sans vendre les actifs sous-jacents. Lesdits investisseurs voient ainsi leurs coûts de financement allégés, réduisant la pression vendeuse et favorisant un rééquilibrage des portefeuilles vers le primaire, de même qu’une source de rendement, dans un environnement où le private equity traditionnel reste illiquide.

Autre effet de la détente des taux aux USA et en Europe, les rendements cibles se normalisent autour de 10-12 % net pour les portefeuilles core et de 14-16 % sur les stratégies opportunistes. Les écarts de décote sur la NAV se réduisent légèrement (de -10 % à -5 / -8 %) ce qui comprime mécaniquement les rendements attendus, mais améliore sensiblement le profil risque/rendement.

Dans un contexte où les distributions des fonds de private equity restent faibles, la combinaison marché secondaire et dette privée constitue l’un des rares moteurs de rendement réel, tout en préparant le terrain à une reprise durable du cycle de liquidité des marchés privés.