.svg)

Private Equity immobilier

14/1/2026

Le cycle immobilier européen n’est pas une horloge.

Il n’a ni la régularité d’un métronome, ni la pureté d’un paysage suisse. Il ressemble plutôt à une succession de saisons qui se chevauchent selon les pays, les villes, les usages, parfois même selon deux rues d’un même quartier.

C’est précisément dans cette géographie imparfaite et cette temporalité éclatée que les stratégies de création de valeur trouvent leur place.

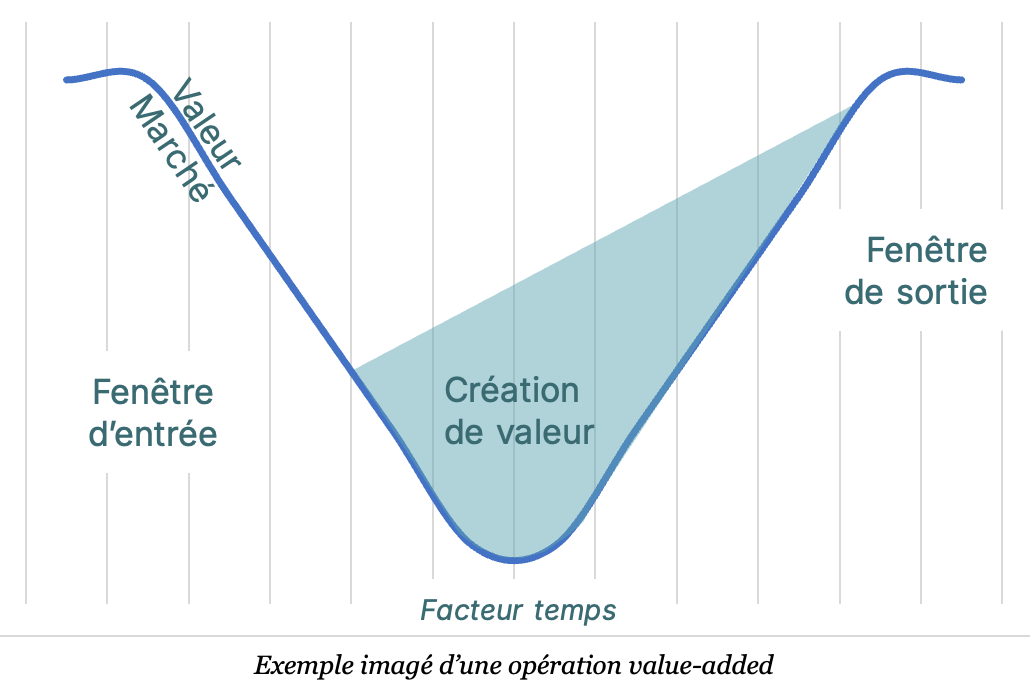

Car la value-add n’est pas seulement un pari sur la direction du marché. C’est avant tout une façon d’investir qui repose sur une conviction simple : la valeur d’un actif peut être reconstruite, pas seulement observée.

En immobilier, une large part de la performance peut venir de la “météo” : baisse des taux, compression des rendements, abondance de liquidité, appétit des acquéreurs. C’est le terrain naturel des stratégies core, qui excellent quand la mer est calme et le port ouvert.

La value-add, elle, accepte un monde moins confortable. Elle part du principe que la performance la plus robuste naît d’une transformation concrète : des baux, de l’usage, de la qualité, de l’empreinte énergétique, du profil de risque.

On peut schématiser les cycles immobiliers en quatre grandes phases : expansion, sommet, correction, reprise, tout en gardant à l’esprit que l’Europe est un archipel.

La logistique allemande, le résidentiel espagnol, les bureaux parisiens ou les commerces italiens ne tournent jamais exactement au même régime.

Un fil commun existe néanmoins : le coût du capital et la liquidité structurent la hiérarchie des actifs, donc la facilité à acheter, à financer et à vendre.

En phase d’expansion, les taux sont bas, la dette accessible et les investisseurs acceptent des rendements comprimés. Les actifs core voient leur valeur progresser rapidement, portée par la rareté et la concurrence.

La vitesse de décision s’accélère, les process se standardisent, les décotes se réduisent.

Dans cet environnement, la value-add doit éviter un piège classique : confondre opportunité et agitation conjoncturelle. Elle peut opérer, mais à condition de choisir ses caps avec discernement.

Les créations de valeur les plus pertinentes sont souvent celles qui améliorent l’actif sans le rendre dépendant d’une sortie euphorique : optimisation locative, remise à niveau technique raisonnable, amélioration énergétique durable, montée en gamme ciblée.

Le risque, en haut de vague, n’est pas tant l’exécution que le prix d’entrée. Quand le marché récompense tout, il devient facile de surpayer l’idée de transformation.

Lorsque le marché est tendu, les premières fissures apparaissent. Les business plans deviennent plus “créatifs”, car le prix d’entrée absorbe une grande partie de la rentabilité.

Les hypothèses s’étirent : croissance des loyers prolongée, vacance supposée faible, capex sous-estimés, sorties optimistes.

À ce stade, la value-add doit faire preuve d’une qualité rare : la sobriété.

Les opérations pertinentes sont celles où la décote est réelle, pas narrative. Les actifs à complexité tangible, juridique, technique ou locative, peuvent encore offrir un point d’entrée satisfaisant, à condition que cette complexité soit réparable et que le calendrier soit compatible avec la durée de détention et le cycle de financement.

C’est aussi le moment de se méfier d’une tentation fréquente : faire reposer le TRI sur une amélioration supplémentaire du marché plutôt que sur une transformation mesurable de l’actif.

Souvent, c’est ici que la discipline distingue l’investisseur de l’optimiste.

En phase de correction, le décor change brutalement. Les volumes chutent, les écarts entre acheteurs et vendeurs s’élargissent, la dette devient plus chère, plus rare et plus exigeante.

Le marché ne sait plus très bien quel prix raconter.

Mais c’est précisément dans cet environnement que la value-add retrouve sa vocation première : acheter une imperfection avec une décote suffisante, puis transformer cette imperfection en un actif lisible.

La concurrence diminue, la pénalité sur les actifs imparfaits augmente, et la création de valeur redevient actionnable.

Les actifs obsolètes, énergivores ou mal configurés subissent une double peine : plus difficiles à financer, plus difficiles à louer. Les vendeurs peuvent être contraints par des maturités de dette, des covenants ou des besoins de liquidité.

La value-add peut alors intervenir comme une solution, en acceptant ce que d’autres ne peuvent plus porter.

La correction a toutefois son juge de paix : la structuration financière. Dans un environnement de taux élevés, l’exécution ne suffit pas. Il faut survivre au calendrier.

Une opération réussie n’est pas nécessairement la plus brillante, mais celle qui dispose du temps et des moyens nécessaires : maturités adaptées, levier raisonnable, capex sécurisés, marges de manœuvre sur le planning.

La correction pénalise l’optimisme structurel plus que l’imperfection initiale.

Lors de la reprise, la dette redevient praticable, les acheteurs reviennent et les volumes se normalisent.

C’est un moment clé pour la value-add, car c’est souvent là que l’actif transformé est cédé à un univers d’acheteurs plus core.

La création de valeur devient visible : baux sécurisés, cash-flows stabilisés, profil ESG amélioré, risque locatif réduit, usage clarifié.

Savoir sortir ne consiste pas seulement à vendre, mais à vendre au bon profil d’acquéreurs, au moment où leur appétit se reconstitue, avec toutes les nuances propres aux marchés européens.

La value-add n’est pas un concept monolithique. Elle repose sur plusieurs moteurs, dont la sensibilité varie selon la phase du cycle.

Le premier est locatif : relouer mieux, plus, plus longtemps et de manière plus finançable. Il fonctionne dans toutes les phases, mais avec des objectifs différents ; capter le momentum, sécuriser ou préparer la sortie.

Le deuxième est technique et opérationnel : rénovation, capex, amélioration énergétique, montée en gamme des services. En Europe, ce moteur est devenu central, car la frontière entre qualité immobilière et conformité s’est renforcée.

Un actif énergivore n’est plus seulement coûteux : il est décoté, pénalisé au financement et moins attractif pour les locataires.

Le troisième moteur est fonctionnel : changement d’usage ou repositionnement profond. Puissant, mais plus cyclique, car dépendant des politiques publiques, des coûts de travaux et de l’existence d’un marché crédible sur l’usage cible.

Enfin, le quatrième moteur est financier : structuration du capital, refinancement, achat auprès de vendeurs contraints, gestion fine des échéances.

En phase de correction, la dette devient souvent le principal levier, ou le principal risque, de création de valeur.

Dans les phases favorables, il est facile d’oublier cette règle. Le marché peut donner l’illusion que la valeur se crée partout.

La value-add robuste est celle qui garde la même obsession à chaque étape : faire en sorte que la performance repose d’abord sur ce que l’on contrôle.

Cela implique :

On caricature parfois la value-add comme une simple stratégie de timing, acheter en bas, vendre en haut.

En Europe, il s’agit plutôt d’une stratégie d’adaptation.

Elle consiste à ajuster en permanence trois leviers :

En haut de cycle, on privilégie des opérations lisibles et rapides. En correction, des transformations plus profondes, à condition de bâtir des structures robustes. En reprise, on stabilise et on arbitre.

La value-add s’insère dans les cycles immobiliers européens comme un métier s’insère dans une économie : elle prospère là où existe un écart entre ce qui est et ce qui pourrait être.

Le cycle déforme ces écarts, parfois il les gomme, parfois il les amplifie. La value-add ne gagne pas parce qu’elle prévoit mieux le cycle, mais parce qu’elle sait lire où se loge la valeur à chaque moment et transformer cette lecture en action.

Le cycle est la mer.

La value-add est la navigation.

On ne choisit pas le vent, mais on peut choisir la voilure, le cap et la capacité du navire à encaisser un changement de météo.

C’est cette combinaison, discipline à l’entrée, excellence d’exécution, robustesse du financement et optionalité de sortie, qui fait de la value-add une stratégie multi-saisons, capable de créer de la valeur au cœur même des irrégularités du marché européen.