.svg)

Ressources

18/7/2025

Depuis plus d’une décennie, les data centers constituent une classe d’actifs immobiliers très prisée par les investisseurs institutionnels. Elle offre à la fois une stabilité des flux locatifs et une croissance structurelle du secteur numérique ; cette pérennité n’est-elle aujourd’hui toutefois pas chahutée par les nouvelles exigences nées de l’évolution technologique de ce secteur ?

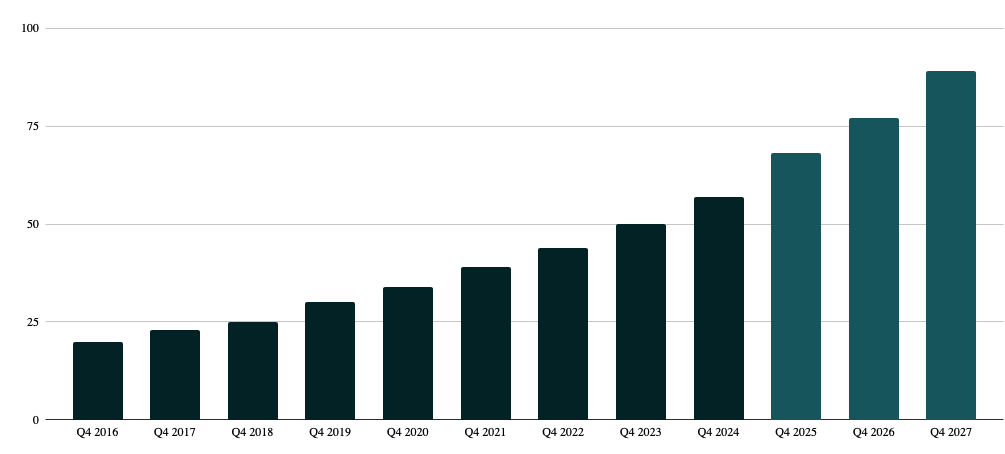

En effet, le développement fulgurant de l’intelligence artificielle, notamment de la GenAI, et la transformation numérique globale bouleversent l’industrie des data centers, portée par diverses initiatives gouvernementales (Stargate aux USA, InvestAI en UE) ; la demande d’infrastructures de très grande taille (hyperscale) explose, tirée par le cloud et les besoins croissants en High-Performance Computing : plus de 50 % des investissements des trois géants du cloud (AWS, Microsoft Azure et Google Cloud) ont ainsi été concentrés sur les actifs hyperscale en 2024.

Evolution et estimation de l’offre mondiale en data centers (en GW)

Cette dynamique entraîne naturellement certaines conséquences quasi-immédiates :

Pour l’immobilier d’investissement, cela se traduit de facto par rendre potentiellement obsolètes certains actifs, faute de performances énergétiques ou environnementales adaptées, ou tout du moins imposer d’importants capex : la mise à niveau technique (équipements, systèmes de refroidissement, efficacité énergétique) pourrait vite devenir une condition sine qua none du maintien de la valeur locative et éviter la décote desdits actifs.

De plus, les conflits d’usage récemment médiatisés en Espagne, Uruguay, Arizona et même aux Pays-Bas, pourraient ternir l’image des data centers auprès des investisseurs institutionnels, toujours très soucieux de leur propre positionnement ESG.

Mais cela se traduit aussi par l’émergence de nouveaux produits d’investissement comme les Powered Land par exemple, terrains aménagés assortis de garanties contractuelles de fourniture d’un certain volume énergétique.

Les data centers constituent donc toujours une opportunité majeure pour l’immobilier d’investissement, avec un potentiel de rendement et de croissance indéniables. La maîtrise des risques ESG, la sélection rigoureuse des emplacements et l’anticipation des évolutions réglementaires seront déterminantes pour sécuriser la valeur des investissements dans ce segment en pleine expansion.

Sources : IEA 2024 Electricity Report, Goldman Sachs Report, Ember Yearly Electricity Data, Bloomberg analysis, S&P Global works.