.svg)

Private Equity immobilier

12/11/2025

« Aujourd’hui, l’immobilier n’est plus rentable. Plus aucun banquier ou agent immobilier ne vous conseillera d’acheter un appartement pour le louer à un étudiant ou à une famille ». Il ne s’agit pas d’une saillie d’un sombre commentateur de salons, mais bien du cri d’alarme lancé sur une chaîne publique le 26 septembre dernier par Véronique Bédague, patronne du 1er promoteur immobilier de France, Nexity.

Les raisons invoquées sont connues et reconnues :

- pression fiscale (IRPP, cotisations sociales, taxe foncière, IFI) et resserrement - suppression des niches fiscales (LMNP, Pinel);

- encadrement des loyers issu des lois ALUR et ELAN dans toutes les métropoles françaises, à l’exception de Marseille pour le moment;

- quota de logements sociaux de la loi SRU affectant quelques 2 100 communes, réduisant mathématiquement les opportunités de construction pour le marché privé;

- enfin interdiction de location selon la note énergétique, issue des lois Climat & Résilience et Énergie & Climat, obligeant les bailleurs soit à investir dans les travaux nécessaires, soit à vendre.

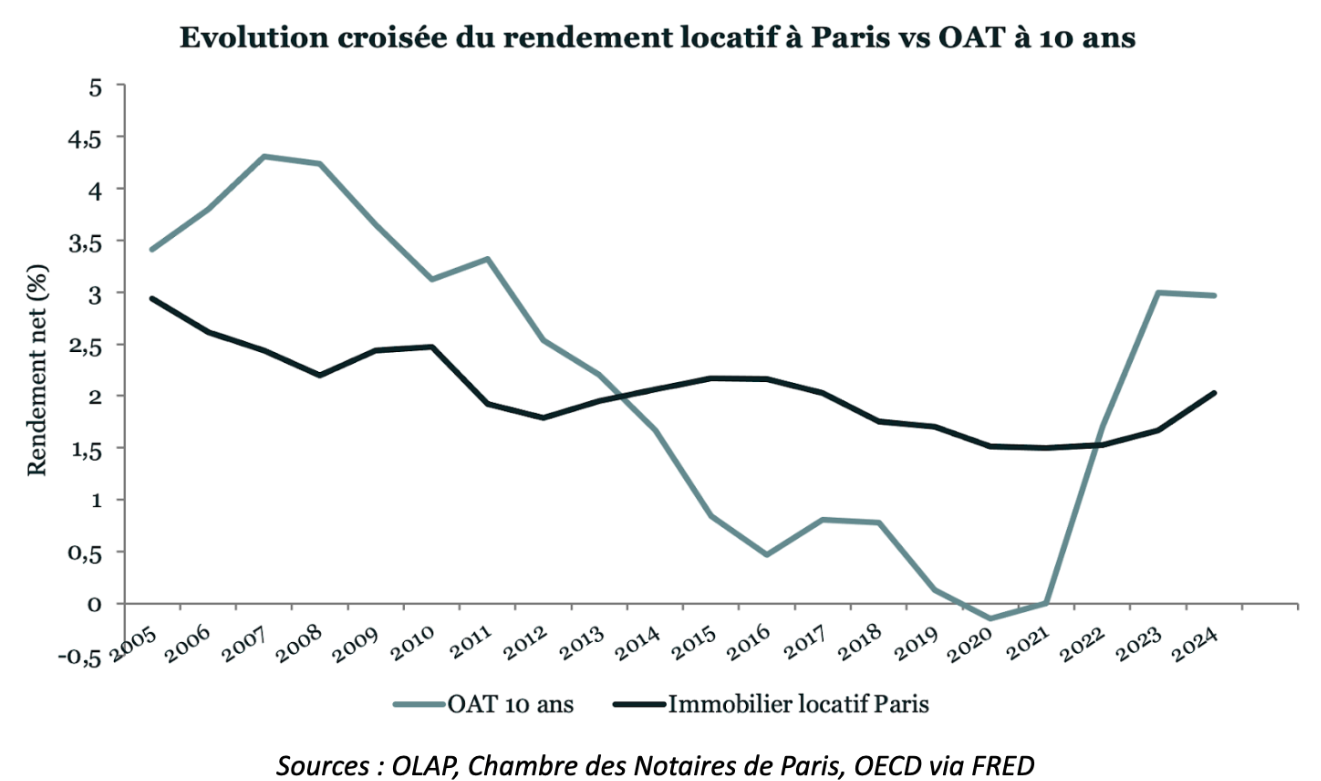

Ainsi, sur la base d’un rendement locatif brut d’environ 4% à Paris intra-muros, le rendement net fleurte avec celui des OAT à 10 ans, mais sans la prime de risque inhérente à l’immobilier locatif (vacance, impayés, etc.) et sans possibilité de levier dans un contexte de taux d’emprunt toujours supérieurs à 3%. Peu étonnant alors que les investisseurs institutionnels se soient progressivement désengagés de ce marché depuis 30 ans : selon une étude de l’EDHEC, leur portefeuille serait ainsi passé d’un million de logements dans les années 1980 à moins de 200 000 aujourd’hui.

Mais alors, si l’immobilier résidentiel est devenu un mirage, pourquoi les fonds d’investissement continuent, voire accentuent, leur prise de position dans cette classe d’actif ? Rappelons qu’au 30 juin 2025, le portefeuille d’Openstone Prime était constitué à 29% d’immobilier résidentiel…

En premier lieu, la plupart des contraintes invoquées en introduction sont propres à la France et ne se retrouvent donc pas nécessairement dans d’autres pays européens; de plus, il n’y a pas à proprement parler de marché immobilier européen homogène, de même qu’il est ardu d’affirmer que l’immobilier locatif se comporte de façon similaire à Paris et à Limoges.

Grâce à la diversité géographique offerte par Openstone Prime, l’Europe in extenso, il est donc possible d’investir dans cette classe d’actif vitale et nécessaire en s’affranchissant des obstacles propres à certains pays et selon les propres cycles de marché les plus favorables. Les opérations réalisées ou en cours de réalisation se situent ainsi au Royaume-Uni (Londres, Leeds et Birmingham) et en Espagne (Madrid) parce que les contraintes y sont présentement moindres et que le marché s’y prête.

Les gérants de ces fonds adaptant leur stratégie en fonction des tendances macro-économiques, réglementaires et humaines, la France ne représente plus que 1% des allocations du fonds sous-jacent European Property Fund géré par BlackRock, et l’Allemagne est descendue à 5%, au profit du Royaume-Uni ou de la Péninsule Ibérique par exemple.

Il n’est donc pas à exclure que, le jour où ces barrières s’assoupliront et si le marché est en phase, les fonds sous-jacents d’Openstone Prime effectueront leur retour dans l’immobilier résidentiel hexagonal, à la grande joie de Madame Bédague.

En deuxième lieu, acquérir un bien immobilier pour le louer ne constitue qu’une partie de la stratégie du fonds : rappelons qu’il s’agit principalement de création de valeur et non de distribution. Pour prendre les exemples au sein même du portefeuille d’Openstone Prime, il s’agit d’opérations de conversion ou de construction de logements neufs (studios, résidences étudiantes ou appartements) reprises à des promoteurs en difficulté ou directement initiées par les gérants des fonds sous-jacents.

Les unités sont soit pré-vendues au fur et à mesure de la construction, soit vendues en bloc une fois louées à un taux acceptable pour les acquéreurs institutionnels. De l’acquisition du foncier à la vente, le portage est donc de 3 à 5 ans maximum. Notons que construits à neuf ou lourdement réhabilités, ces logements sont de facto conformes aux normes réglementaires et environnementales en vigueur.

En dernier lieu, l’immobilier résidentiel couvre différentes notions et activités. La construction-location-vente de logements en est une, mais cohabite désormais avec des formes alternatives flagornant avec l’hôtellerie (les résidences avec services par exemple) ou se situant aux confins de l’habitation et de l’immobilier commercial (les résidences étudiantes notamment). En effet, concernant ce dernier cas, le fonds joue son rôle de fonds d’investissement (origination, portage, arbitrage) mais s’adjoint les services d’un opérateur spécialisé (Prestige Student Living en l’occurrence avec BlackRock pour une opération de 369 lits à Leeds) qui assure le design, le marketing, la commercialisation des chambres et enfin la gestion via un bail commercial, déchargeant l’investisseur entrant du risque de vacance et d’impayés.

Du fait des tendances de fond en Europe que sont l’accroissement de l’urbanisation (70% de la population vit en zones urbaines aujourd’hui, plus de 80% estimés en 2050) les migrations internationales (création de besoins nouveaux ou accrus) et la diminution de la taille des ménages requérant d’avantage de logements, il y a toujours un fort déséquilibre entre l’offre et la demande dans l’immobilier résidentiel. Cela justifie donc qu’un fonds de création de valeur comme Openstone Prime s’y intéresse, et utilise ses vecteurs de diversification pour sourcer partout en Europe les opportunités qui généreront la performance future.