.svg)

Investissement

4/5/2026

La trésorerie d’entreprise regroupe les liquidités disponibles pour assurer le fonctionnement quotidien et financer les projets.

En %current_year%, conserver sa trésorerie sur un compte courant n’est plus neutre : entre inflation persistante et remontée des taux, une trésorerie non investie perd de la valeur et représente un manque à gagner réel, souvent sous-estimé par les dirigeants.

Les points à retenir :

La trésorerie d’entreprise est souvent réduite à une simple réserve de sécurité.

En pratique, elle devient un levier de pilotage financier, encore largement sous-exploité par de nombreuses entreprises.

Elle regroupe l’ensemble des liquidités disponibles à un instant donné, mais toutes ne remplissent pas la même fonction.

Distinguer clairement ses composantes structure une stratégie plus pertinente et plus efficace.

On distingue deux niveaux de trésorerie :

Dans un contexte d’inflation durable et des taux d’intérêt plus élevés, l’inaction devient une décision en soi.

Une trésorerie conservée sur un compte courant subit une érosion progressive de sa valeur réelle.

Une inflation de 4 % implique qu’une entreprise détenant 500 000 € voit son pouvoir d’achat diminuer d’environ 20 000 € sur une année.

Cette perte est invisible d’un point de vue comptable, mais elle est bien tangible sur le plan économique et stratégique.

À cette érosion s’ajoute un coût d’opportunité significatif.

Les solutions de placement actuelles permettent de viser des niveaux de rendement potentiels, y compris avec un niveau de risque maîtrisé.

Ne pas investir revient donc à renoncer à une partie de la performance annuelle.

Sur plusieurs exercices, cet écart peut représenter un manque à gagner conséquent pour l’entreprise.

Optimiser sa trésorerie ne consiste pas à rechercher un rendement maximal, mais à structurer intelligemment ses liquidités.

L’objectif est de construire une allocation cohérente, en tenant compte des contraintes propres à l’entreprise.

Trois variables doivent être arbitrées :

C’est cet équilibre qui transforme une trésorerie passive en un levier de pilotage financier.

Une trésorerie bien structurée ne se limite plus à une fonction défensive.

Elle devient un levier de création de valeur durable, pleinement intégré à la stratégie globale de l’entreprise.

Avant d’investir, une entreprise doit structurer précisément sa trésorerie.

L’erreur la plus fréquente consiste à raisonner en montant global, sans distinguer ce qui doit rester immédiatement disponible de ce qui peut être engagé sur un horizon plus long.

Cette approche conduit à des arbitrages déséquilibrés :

soit une allocation trop prudente, qui pénalise la performance, soit des placements mal adaptés aux contraintes réelles de l’entreprise.

La première étape consiste à établir un prévisionnel de trésorerie sur 24 mois.

Il doit intégrer les cycles d’exploitation, les investissements programmés, la saisonnalité de l’activité ainsi que les aléas possibles.

Cet exercice donne une lecture précise des flux futurs et permet d’identifier les marges de manœuvre réellement disponibles.

Sur cette base, la trésorerie peut être structurée en trois poches distinctes :

Cette segmentation constitue le socle de toute allocation de trésorerie cohérente.

Elle permet d’éviter les placements inadaptés et de faire correspondre chaque support à un besoin clairement identifié.

L’enjeu est simple : faire coïncider l’horizon d’investissement avec le niveau de liquidité attendu.

Une structure bien définie permet ainsi de sécuriser l’exploitation tout en améliorant la performance globale de la trésorerie, sans créer de déséquilibre.

Une fois la trésorerie segmentée, l’entreprise doit arbitrer entre trois variables : le rendement, le risque et la liquidité.

Ces dimensions sont interdépendantes et impliquent nécessairement des compromis.

Un placement très liquide et sécurisé offrira généralement un rendement limité.

À l’inverse, rechercher une performance plus élevée suppose d’accepter une durée d’investissement plus longue et une exposition plus importante au risque.

Ces trois composantes peuvent être structurées de la manière suivante :

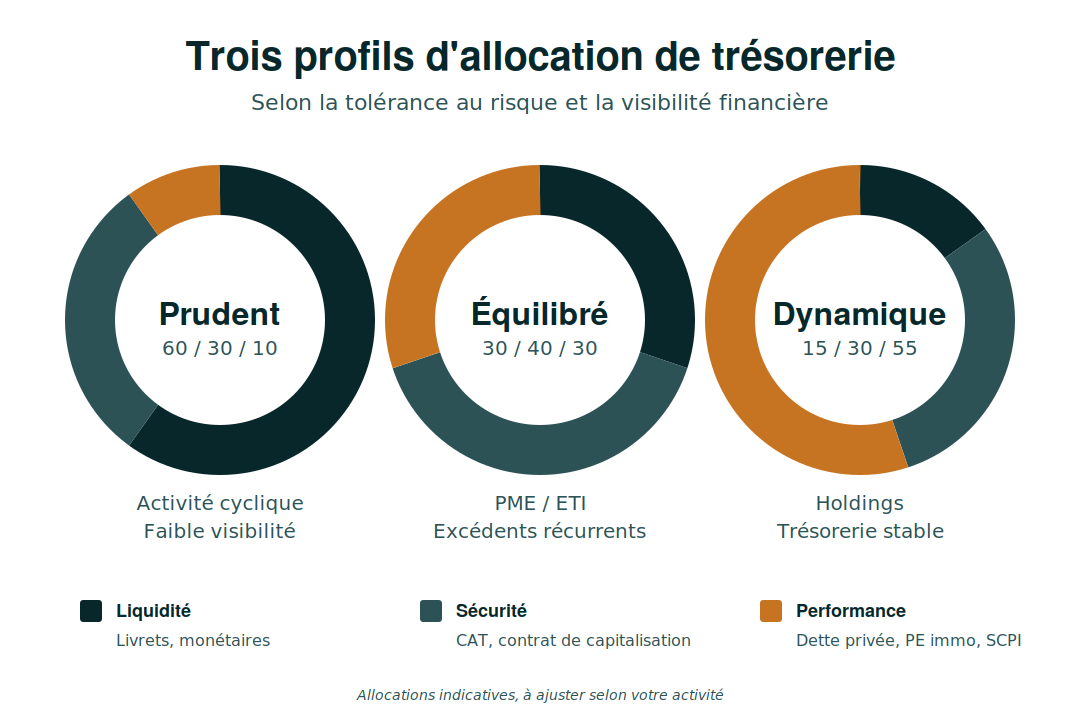

L’arbitrage entre ces variables dépend du profil de l’entreprise.

Sa structure financière, sa visibilité sur les flux futurs et la stabilité de son activité influencent directement les décisions.

Une entreprise disposant de revenus récurrents et prévisibles pourra immobiliser une part plus importante de sa trésorerie pour rechercher du rendement.

À l’inverse, une activité plus cyclique privilégiera la flexibilité et la disponibilité des fonds.

Le secteur d’activité, le niveau de dépendance à certains clients ou encore la volatilité du chiffre d’affaires jouent également un rôle dans cette analyse.

Trois profils d’allocation structurent l’approche :

Un cadre structuré permet d’aligner les choix d’investissement avec les contraintes opérationnelles et les objectifs financiers de l’entreprise.

Pour optimiser efficacement votre trésorerie d’entreprise, comparez les principales solutions selon des critères objectifs : rendement, liquidité, niveau de risque et horizon d’investissement.

Chaque support a un rôle précis. L’enjeu n’est pas de sélectionner un produit isolé, mais de construire une allocation cohérente et structurée, alignée avec les besoins réels de l’entreprise.

Ce tableau offre une première grille de lecture. Les placements les plus liquides sont généralement aussi les moins rémunérateurs. Les solutions visant un rendement plus élevé impliquent un horizon d’investissement plus long et une acceptation du risque maîtrisée.

La dette privée s’impose comme une brique centrale dans une allocation de trésorerie, avec un positionnement intermédiaire entre sécurité et performance. Elle permet de rechercher du rendement tout en conservant une logique d’investissement structurée, historiquement moins corrélée aux marchés financiers traditionnels.

La dette privée consiste à financer directement des entreprises ou des projets, sans passer par les banques ni les marchés cotés.

L’investisseur agit comme prêteur et perçoit des intérêts définis contractuellement, avec une visibilité sur les flux futurs attendus.

Ce positionnement explique l’intérêt croissant des entreprises pour cette classe d’actifs dans la gestion de leur trésorerie.

D’un côté, les entreprises financées diversifient leurs sources de financement.

De l’autre, les investisseurs accèdent à des solutions de rendement décorrélées des marchés cotés, avec un cadre structuré.

La dette privée n’est pas cotée en bourse.

Chaque opération repose sur une structuration spécifique, avec des paramètres clairement définis en amont : niveau de risque, garanties, durée d’investissement et rendement cible.

Cette approche implique une liquidité plus limitée, mais offre une meilleure maîtrise des caractéristiques de l’investissement.

Elle se distingue ainsi du crowdfunding, plus standardisé et moins encadré dans sa structuration.

Plusieurs niveaux de risque peuvent être distingués :

Les rendements observés se situent généralement entre 6 % et 12 %, selon la nature des projets, leur structuration et le niveau de risque associé.

Ces rendements ne sont pas garantis et varient en fonction des opérations sélectionnées.

Dans une allocation de trésorerie, la dette privée occupe aujourd’hui une place centrale pour les entreprises cherchant à améliorer leur rendement, tout en conservant un cadre d’investissement structuré et lisible.

La dette privée présente des caractéristiques spécifiques qui la rendent particulièrement pertinente pour valoriser une trésorerie excédentaire, dans un cadre structuré.

Plusieurs éléments expliquent son intégration croissante dans les allocations de trésorerie :

Dans une allocation de trésorerie, la dette privée s’inscrit ainsi comme une composante structurée, combinant visibilité, diversification et potentiel de rendement, dans un cadre contractuel clairement défini.

Pour comprendre comment intégrer ces solutions dans une stratégie, vous pouvez consulter notre guide dédié pour investir sa trésorerie dans la dette privée.

L’accès à la dette privée s’est développé ces dernières années avec l’émergence de plateformes spécialisées.

Leur rôle consiste à sélectionner, structurer et analyser les opportunités, tout en maintenant un cadre d’investissement rigoureux.

Pour une entreprise, plusieurs éléments doivent être pris en compte :

La dette privée, accessible via des plateformes spécialisées, s’intègre ainsi dans une logique d’allocation structurée.

Elle combine cadre contractuel, visibilité et recherche de rendement, tout en restant cohérente avec les contraintes propres à l’entreprise.

Le compte à terme reste un instrument classique de gestion de trésorerie pour de nombreuses entreprises.

Son fonctionnement est simple : les fonds sont placés sur une durée définie à l’avance, avec un taux connu dès le départ.

Cette visibilité en fait une solution sécurisante, particulièrement adaptée aux directions financières qui cherchent à sécuriser une partie de leur trésorerie, tout en conservant une lisibilité précise sur les flux à venir.

Les conditions varient selon les établissements.

Les banques traditionnelles proposent généralement des taux prudents, tandis que certains acteurs digitaux peuvent offrir des conditions légèrement plus compétitives, en particulier sur certaines durées ou volumes.

Une approche consiste à échelonner plusieurs comptes à terme avec des maturités différentes.

Cette structuration sert à conserver des points de liquidité réguliers, d’éviter une immobilisation totale des fonds et d’ajuster progressivement la stratégie en fonction des besoins.

Le compte à terme présente toutefois des limites structurelles.

Les fonds restent bloqués pendant toute la durée du placement, ce qui réduit la flexibilité en cas d’imprévu.

À cela s’ajoute la fiscalité à l’impôt sur les sociétés, qui vient diminuer le rendement net réellement perçu.

Il s’inscrit comme une brique de stabilisation dans une allocation de trésorerie.

Il est pertinent pour sécuriser une partie des liquidités, mais reste insuffisant pour générer une performance globale significative sur la durée.

Les livrets professionnels constituent la solution la plus liquide pour gérer une trésorerie d’entreprise, avec des fonds disponibles à tout moment, sans contrainte de durée ni pénalité.

Ils répondent principalement à un besoin de flexibilité immédiate, en complément de supports plus structurés.

Le livret d’épargne entreprise (LEE) s’inscrit dans cette logique, avec des caractéristiques proches des autres livrets professionnels.

Il est réservé aux personnes morales, avec des plafonds définis par établissement et une rémunération qui varie selon les banques.

Comparés aux autres livrets bancaires professionnels, les LEE présentent des fondamentaux similaires : absence de risque en capital, disponibilité immédiate des fonds et rendement limité.

Certains acteurs digitaux ou spécialisés peuvent proposer des conditions légèrement plus attractives, sans modifier significativement l’équilibre entre sécurité et performance.

Dans une allocation de trésorerie, ces supports jouent un rôle précis.

Ils permettent de conserver une poche de liquidité mobilisable à tout moment, utile pour financer un besoin opérationnel, absorber un décalage de trésorerie ou saisir une opportunité d’investissement sans arbitrage complexe.

Leur principale limite reste le niveau de rendement.

Souvent inférieur à l’inflation, il entraîne une érosion progressive du capital en termes réels.

Ces supports doivent donc être considérés comme une brique de gestion et de flexibilité, et non comme un levier de performance à moyen ou long terme.

Le contrat de capitalisation est une enveloppe d’investissement adaptée aux personnes morales, qui structure une trésorerie sur plusieurs classes d’actifs au sein d’un même cadre.

L’entreprise effectue un versement initial, puis peut arbitrer entre différents supports selon ses objectifs, son horizon de placement et ses contraintes de liquidité.

Ses caractéristiques principales :

Le contrat de capitalisation trouve ainsi sa place dans une allocation diversifiée.

Il permet d’introduire une gestion plus flexible et modulable, en complément de supports plus liquides ou plus orientés rendement comme la dette privée.

Le contrat de capitalisation structure une allocation de trésorerie à plusieurs niveaux, en combinant sécurité, performance et diversification au sein d’une même enveloppe.

Cette logique repose sur une construction progressive, avec des rôles clairement définis pour chaque type de support.

Les principales approches d’allocation :

Le contrat de capitalisation devient ainsi un outil central de structuration de la trésorerie, capable d’intégrer plusieurs briques complémentaires dans une logique cohérente de moyen et long terme.

Les SCPI et les OPCI permettent d’investir dans l’immobilier d’entreprise sans contrainte de gestion. L’entreprise délègue l’acquisition des actifs, la gestion locative et les arbitrages à une société de gestion pour s’exposer à l’immobilier professionnel tout en conservant une structure légère, sans mobilisation opérationnelle.

La principale différence entre ces deux supports repose sur leur composition. Les SCPI sont investies quasi exclusivement en immobilier (bureaux, commerces, logistique), avec une logique de revenus réguliers.

Les OPCI, eux, combinent immobilier et actifs financiers (actions, obligations, liquidités), ce qui les rend plus liquides mais aussi plus sensibles aux marchés.

Pour approfondir la différence entre OPCI et SCPI, il faut analyser leur comportement selon les cycles économiques.

En %current_year%, les rendements observés se situent généralement entre 4 % et 6 % pour les SCPI, contre 3 % à 5 % pour les OPCI. Ce positionnement en fait des solutions intermédiaires entre sécurité et performance.

Deux stratégies principales existent. La pleine propriété fait percevoir des revenus réguliers sur le long terme. L’usufruit temporaire, souvent utilisé par les entreprises, permet d’amortir comptablement la valeur des parts, réduisant ainsi le résultat imposable.

Dans une allocation de trésorerie, ces supports contribuent à la diversification et offrent une exposition simple à l’immobilier professionnel, avec un profil de rendement potentiellement stable dans le temps.

Leur liquidité reste toutefois variable et dépend des conditions de marché, notamment de l’existence d’une collecte ou d’un marché secondaire actif.

Le private equity immobilier value-added se distingue des approches traditionnelles par son positionnement dans le cycle de création de valeur.L’objectif n’est pas d’exploiter un actif existant, mais de participer activement à sa transformation pour générer de la performance, à travers différentes phases du projet immobilier.

Ce positionnement explique des niveaux de rendement plus élevés, en contrepartie d’une immobilisation plus longue des capitaux et d’un risque lié à l’exécution opérationnelle des projets.

L’accès à cette classe d’actifs s’est structuré ces dernières années.

Des plateformes spécialisées comme Openstone permettent aujourd’hui de sélectionner les opérations, structurer les investissements et assurer un suivi dans le temps, avec une approche professionnalisée.

L’entrée est possible dès 30 000 € sous conditions ou 100 000 €, avec des stratégies diversifiées sur plusieurs projets immobiliers.

Pour une entreprise, ces placements mobilisent une partie de sa trésorerie sur des actifs concrets, tout en recherchant un niveau de performance supérieur aux solutions traditionnelles.

Il suppose une allocation réfléchie, en cohérence avec les besoins de liquidité et l’horizon d’investissement.

Dans une allocation globale, le private equity immobilier constitue une poche dédiée à la performance, en complément de supports plus liquides ou défensifs.

Il s’intègre dans une logique d’équilibre, en apportant un potentiel de rendement élevé au sein d’une stratégie de trésorerie structurée.

6. S'appuyer sur les marchés financiers : compte-titres et produits structurés

Le compte-titres permet à une entreprise d’investir directement sur les marchés financiers, avec un accès étendu à de nombreuses classes d’actifs.

Contrairement aux particuliers, les sociétés ne disposent pas de PEA, mais bénéficient d’une plus grande liberté d’investissement.

Plusieurs stratégies existent au sein d’un compte-titres, en fonction du profil de l’entreprise :

Le choix du courtier constitue un élément structurant.

Des acteurs comme Interactive Brokers ou Degiro Business proposent des solutions adaptées aux personnes morales, avec des frais compétitifs et un accès large aux marchés internationaux.

Cette liberté expose directement à la volatilité.

La valorisation peut évoluer rapidement à court terme, ce qui nécessite une discipline de gestion et un horizon d’investissement cohérent avec les contraintes de trésorerie.

Le compte-titres s’intègre ainsi comme une poche de diversification ou d’opportunité dans une stratégie globale.

Il est rarement utilisé comme socle principal, en raison d’un niveau de risque plus élevé et d’une visibilité moindre sur les flux futurs.

Les produits structurés sont des instruments financiers conçus pour combiner protection partielle du capital et objectif de rendement conditionnel, selon des scénarios définis à l’avance.

Ils reposent sur l’évolution d’un sous-jacent, généralement un indice boursier, et s’intègrent dans une logique intermédiaire entre sécurité et performance.

Leur fonctionnement repose sur les éléments suivants :

Les produits structurés nécessitent une analyse rigoureuse des mécanismes, notamment des scénarios de gains et de pertes, ainsi que des conditions de remboursement.

Ils s’intègrent dans une allocation globale comme une brique de diversification intermédiaire, entre supports sécurisés et solutions plus dynamiques, dans une logique d’équilibre et de maîtrise du risque.

Les placements alternatifs permettent de diversifier une trésorerie en dehors des circuits traditionnels, avec des niveaux de rendement potentiellement plus élevés en contrepartie d’un risque accru.

Le crowdfunding immobilier en est l’exemple le plus répandu, aux côtés d’autres formes de financement participatif.

Le crowdfunding immobilier repose sur des opérations de durée relativement courte, généralement comprises entre 12 et 24 mois, avec une logique de financement de projets identifiés.

D’autres plateformes proposent des prêts aux PME ou des investissements liés aux énergies renouvelables, avec des profils de rendement et de risque différenciés.

Ces placements présentent un risque de défaut ou de retard d’exécution, susceptible d’impacter directement le rendement ou la durée d’investissement.

La dispersion des investissements constitue un levier essentiel pour limiter ce risque, en évitant une concentration excessive sur un nombre réduit de projets.

Dans une stratégie de trésorerie, ces solutions s’intègrent comme des compléments de diversification.

Elles peuvent contribuer à améliorer la performance globale, mais ne constituent pas un socle structurant.

Une allocation cohérente repose d’abord sur des supports plus encadrés, avant d’intégrer ces opportunités de manière progressive et mesurée.

Pour les entreprises organisées en groupe, la gestion de la trésorerie nécessite une approche consolidée.

Raisonner entité par entité limite la visibilité et peut conduire à une allocation inefficiente des ressources disponibles.

La mise en place d’une holding centralise les flux financiers et permet de piloter la trésorerie à l’échelle du groupe.

Cette organisation permet d’éviter les situations où certaines filiales sont en tension de trésorerie, tandis que d’autres disposent d’excédents non exploités.

La trésorerie devient ainsi un levier de pilotage global, intégré dans une logique de gestion financière structurée.

Le cash pooling est un outil central dans ce dispositif.

Il regroupe les liquidités afin d’optimiser leur utilisation, tout en limitant le recours à des financements externes ou à des placements peu performants.

Sa mise en œuvre repose sur des conventions de trésorerie, indispensables pour encadrer les flux sur le plan juridique et fiscal.

Le régime mère-fille renforce cette structuration.

Sous certaines conditions, il fait remonter les dividendes des filiales vers la holding avec une fiscalité réduite, facilitant ainsi la réallocation du capital vers des supports plus performants, comme la dette privée ou l’immobilier professionnel.

La mise en place d’une holding transforme ainsi une trésorerie fragmentée en un outil stratégique centralisé, capable d’améliorer la rentabilité, la lisibilité financière et la capacité d’investissement du groupe.

Chaque solution de placement implique des règles fiscales spécifiques à intégrer dès la construction de l’allocation.

Pour une entreprise soumise à l’impôt sur les sociétés, la majorité des revenus financiers sont imposés, mais leur traitement varie selon leur nature, avec des impacts directs sur le rendement net.

Les intérêts issus de placements comme les comptes à terme ou la dette privée sont directement imposés à l’IS, ce qui rend leur rendement net facilement anticipable.

À l’inverse, certains revenus ou montages permettent d’atténuer la pression fiscale, notamment via le régime mère-fille ou des mécanismes d’amortissement.

Certaines stratégies permettent d’optimiser la fiscalité. L’investissement en SCPI en usufruit permet par exemple d’amortir la valeur des parts, réduisant mécaniquement le résultat imposable.

Le contrat de capitalisation offre également une approche intéressante, en permettant de différer l’imposition via des arbitrages internes.

Dans la pratique, l’analyse doit systématiquement être menée en rendement net après impôts.

Un placement affichant 8 % brut peut s’avérer moins performant qu’un autre à 6 %, une fois intégrés la fiscalité, les frais et les contraintes associées.

Une allocation pertinente repose donc sur une lecture globale, intégrant la fiscalité, les frais, l’horizon d’investissement et le niveau de risque.

C’est cet équilibre qui construit une stratégie réellement optimisée et cohérente avec les objectifs financiers de l’entreprise.

Construire son allocation de trésorerie optimale, pas à pas

Construire une allocation de trésorerie efficace repose sur une approche progressive, structurée et adaptée au profil de l’entreprise.

L’objectif n’est pas d’identifier un placement unique, mais de combiner plusieurs supports de manière cohérente, en fonction des contraintes de liquidité, du niveau de risque et de l’horizon d’investissement.

La démarche peut être structurée en plusieurs étapes :

Une allocation efficace repose ainsi sur une construction progressive, un suivi rigoureux et des arbitrages réguliers.

C’est cette discipline qui permet d’adapter la stratégie dans le temps et d’aligner les placements avec les objectifs financiers de l’entreprise.